主婦であっても専業主婦であってもお金が必要なタイミングがあります。

十分に貯蓄があれば良いのですが、急な出費だと、すぐに必要なお金を用意するのは難しいです。

そんな緊急時でも便利なのがカードローンで、契約限度額の範囲内であれば主婦の方でも自由にお金を借りることができます。

ただし、カードローンを利用するときにはいくつか注意すべき点もあるのです。

例えば、すべてのカードローンが即日融資に対応しているわけではありませんし、審査に通過しないことにはお金を借りることができません。

この記事では、主婦が即日でお金を借りる方法について詳しく説明していきます。

また、専業主婦の方でも即日とはいかないものの、十分にスピーディで無理なく借り入れする方法についてもふれているので、ぜひ最後まで読んでください。

女性向け安心のカードローン

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

目次

専業主婦はカードローンでの即日融資が難しい理由

実は、自身に収入がない「専業主婦」の方の場合、申し込みできるカードローンは現在以下の銀行カードローンのみで即日借りることができません。

カードローンは大きく3種類に分けることができますが、貸金業法下で貸し付けがされる消費者金融と信販会社・クレジットカード会社は、法律上、無収入の人への融資ができません。

カードローンの種類と専業主婦の申込可否

| 金融機関 | 適用される法律 | 専業主婦への融資 |

|---|---|---|

| 消費者金融 | 貸金業法 | 不可 |

| 信販会社・クレジットカード会社 | 貸金業法 | 不可 |

| 銀行カードローン | 銀行法 | 可能 |

上の表からも分かるように、専業主婦の方に融資ができるのは銀行法に基づいて貸し付けを行う銀行カードローンだけとなっています。

貸金業法には総量規制というルールがあり、申込者の年収の3分の1を超える貸し付けが禁止されていて、そもそも収入がない方へはお金を貸すことができないのです。

ただし、銀行カードローンは2018年1月から審査の過程で警察庁データベースへの照会作業をすることが義務付けられました。

この作業は最短でも1日かかるため、専業主婦でも融資が受けられる銀行カードローン(イオン銀行のカードローンなど)は、即日融資には対応していないのです。

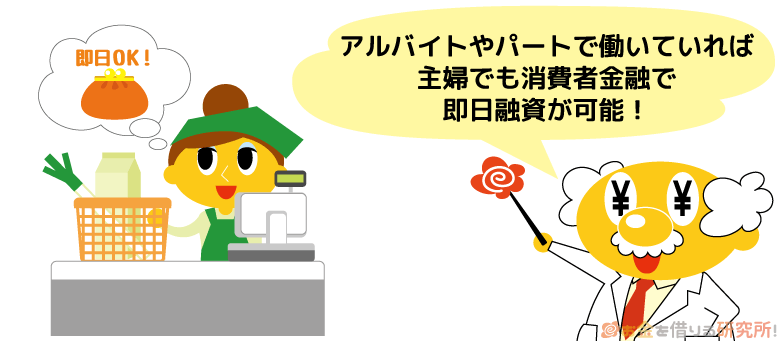

パート収入があれば主婦でも即日融資が受けられる

ただ、パートなどでも収入を得ている主婦の方であれば、消費者金融でも、銀行カードローンでも申し込みをすることができます。

カードローンの申込条件には「安定した定期収入があること」と記載されていることが多いですが、必ずしも正社員である必要はありません。

例えば、正社員以外にも、次のような雇用形態・就業形態の方でも申し込みは可能です。

- アルバイト

- パート

- 契約社員

- 派遣社員

- 自営業

正社員同士の共働きではなくても、アルバイト・パートで毎月安定した収入がある方は、消費者金融への申し込みを検討していきましょう。

パート主婦は消費者金融なら即日融資の申し込みにも対応

消費者金融のカードローンであれば即日融資が可能なため、申し込みをした当日中にお金を借りることが可能です。

消費者金融は銀行カードローンと比較すると金利が高めと言われています。

しかし、初回契約の場合、無利息期間が適用され一定期間は利息が発生しなことも多いので、高額融資でないならば大きな負担にはならないでしょう。

次の消費者金融では、パート主婦への即日融資にも対応しており、無利息期間もあるのでおすすめです。

パート主婦への即日融資ができる消費者金融

| 消費者金融 | 実質年率 | 無利息期間 | 限度額 |

|---|---|---|---|

| プロミス | 年4.5%~年17.8% | あり | 500万円 |

| アコム | 年3.0%~年18.0% | あり | 800万円 |

| レイク | 年4.5%~年18.0% | あり | 500万円 |

| アイフル | 年3.0%~年18.0% | あり | 800万円 |

パート勤務でも消費者金融の審査に通るか不安という場合には、各カードローン会社の公式サイトで事前診断をしてみると良いでしょう。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

事前診断では、年齢、年収、他社借入金額などを入力するだけで、数秒後には審査に通る見込みがあるかの診断結果を表示してくれます。

そこで「融資できる可能性あり」という診断結果を受けてから、正式に申込手続きを進めましょう。

あくまでも診断であり、実際の審査結果とは異なる可能性もありますので、目安として見てください。

レディースキャッシングなら電話はすべて女性スタッフが対応

また、「消費者金融の男性スタッフから電話がかかってくるのはイヤ!」という主婦の方は、レディースキャッシングも検討してみましょう。

レディースキャッシングとは、女性向けカードローン商品で、本人確認や在籍確認の電話を女性オペレーターが行ってくれます。

また、電話で申し込みをしたり、質問をしたりするときでも女性専用ダイヤルが用意されているので、男性と話さずにカードローンの申し込みを進めることが可能です。

大手の消費者金融ではアイフルとプロミスにレディースキャッシングがあります。

ただ、プロミスのレディースキャッシングは、オペレーターが女性であるということ以外は通常のプロミスカードローンと同じです。

大手消費者金融のレディースキャッシング

| 商品名 | 実質年率 | 限度額 | 特徴 |

|---|---|---|---|

| プロミス レディースキャッシング |

4.5%~17.8% | 500万円 | ・女性オペレーターが対応 |

| アイフル SuLaLi |

18.0% | 10万円 | ・女性オペレーターが対応 ・実質年率が18.0%のみ ・限度額10万円と低い ・カードデザインが選択可能 |

アイフルSuLaLiは、10万円以内の少額借入を希望する方向けの商品だと言えます。ただし他社借入が無い方に限られます。

実質年率は18.0%のみとなっていますが、限度額が低いため、利息の負担は大きくなりにくいのが特徴です。

また、10万円超をどうしても借りたいというときは、再度審査が必要となります。スマホアプリから最新の収入証明書を提出することで、増額審査が行われます。

加えて、カードデザインは通常のアイフルのローンカードとは異なり、2種類から選択することが可能です。

カードの表面には「アイフル」という記載はないため、カードを少しみられたくらいではバレないような工夫もされています。

どちらの商品でも、即日融資が可能で、通常のカードローンと同じように無利息期間も用意されています。

男性オペレーターがイヤな方、少額でも構わない方はレディースキャッシングも検討してみてはどうでしょうか?

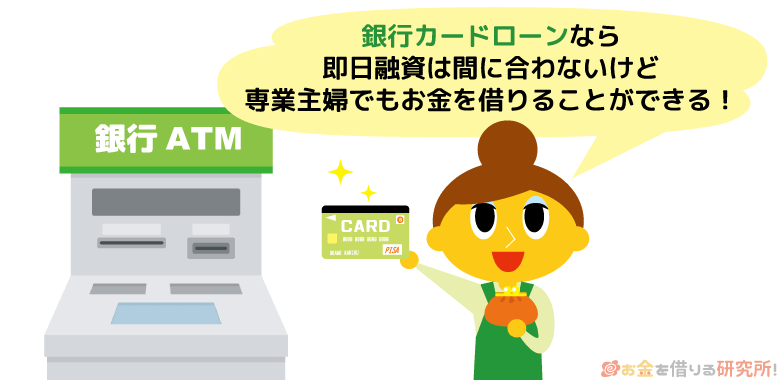

専業主婦なら銀行カードローンがおすすめ!ただし、最短で翌営業日の融資

次に、自身に収入がない専業主婦の方のカードローン利用について説明をしていきます。

銀行カードローンは即日融資に対応していないため、どんなに早くても融資が行われるのは翌営業日となります。

消費者金融が利用できない専業主婦の方だと、即日でお金を借りることはできないと思って良いでしょう。

また、銀行カードローンであれば、すべての金融機関が専業主婦を融資対象にしているかというと、そういうわけでもありません。

銀行カードローンの中でも専業主婦への融資に対応しているのは一部だけなのです。

銀行カードローンは配偶者(夫)にバレずにお金を借りられる

実は、消費者金融では専業主婦でも配偶者から同意を受けたり、連帯保証人を付けたりすることでお金を借りることが可能です。ただ、その場合には、配偶者に内緒で借り入れをするということはできません。

一方、銀行カードローンでは、配偶者の同意も不要ですし、銀行から配偶者へ確認の電話が入ることもないのです。

「配偶者に安定した収入があること」という条件はありますが、専業主婦の方でも自分の意思だけで申し込みができます。

大手の銀行カードローンでは、次の2つが専業主婦への融資にも対応可能です。

専業主婦でも申し込みができる銀行カードローン

| 銀行カードローン | 実質年率 | 限度額 |

|---|---|---|

| イオン銀行カードローン | 3.8%~13.8% | 800万円 |

※ 詳しくは後述しますが、専業主婦の方の場合には、限度額は10万円~50万円の範囲で決定されます。

地方銀行のカードローンの中にも専業主婦への融資に対応しているものはありますが、全国から利用できるという利便性を考えると上の2つが有力な借入先候補になるでしょう。

消費者金融と比較すると、実質年率が低めなのが銀行カードローンのメリットであり、返済の負担を小さくしやすいのも特徴です。

一方、はじめての契約でも無利息期間の適用はなく、借り入れをした時点で1日単位で利息は発生していきます。

最短翌営業日に融資を受けるなら口座開設不要の銀行カードローンを選ぶ

即日融資に対応していないというのはすべての銀行カードローンで共通ですが、融資が受けられるまでの期間は最短で翌営業日、時間がかかると2週間ほどというケースもあります。

融資までに時間がかかってしまう原因の1つが、銀行口座の開設です。

自社の口座を持っていることが申込条件になっていると、口座を開設してから申し込みをするか、もしくは、カードローンと同時に口座開設も申し込まないといけません。

口座の開設手続きには数日~1週間ほどがかかるため、それだけ融資を受けるのも遅くなります。

イオン銀行カードローンは、イオン銀行の普通預金口座を持っている方だと、ローンカードが自宅に届く前に、一度だけ振り込みでの融資を受けることができます。

通常、ローンカードは郵送で届くため、審査に通ってもATMで借り入れができるようになるまでには数日かかるのです。

銀行カードローンでお金を借りる場合には、最短翌営業日の融資といっても、申し込みから借り入れまでは1週間程度かかると覚悟しておいた方が良いでしょう。

収入がない専業主婦の場合、限度額は低めに設定される

自身に収入がない専業主婦の方が銀行カードローンを利用する場合には、利用できる限度額が小さくなります。

イオン銀行カードローンの商品自体の限度額は最大800万円と高額ですが、専業主婦の方は最大でも50万円までです。

実際に利用できる金額は借入希望金額を参考にしながら審査で決定されますが、50万円を超えることはありません。

銀行カードローンは配偶者の収入証明書などを確認することもありませんが、借りられる金額には制限がかかるということを覚えておきましょう。

【配偶者の同意必須】銀行カードローン以外に専業主婦が即日融資を受ける方法はある?

次に銀行カードローン以外で、専業主婦の方がお金を借りる方法について説明していきます。

先ほども説明したように、銀行カードローン以外の方法は、配偶者の同意がないと利用できません。

そのため「バレずにお金を借りたい」という人には向いていませんが、お金の使い道によっては選択肢の1つになるでしょう。

また、即日融資にも対応はしていますが、融資までの時間は手続きや審査がスムーズに進むかどうかに強く影響されます。

消費者金融のカードローンのように、多くの方が即日融資を受けられるという性質の商品ではないことは覚えておいてください。

専業主婦でも条件付きで貸金業者から融資を受けられる配偶者貸付とは?

実は、配偶者貸付という制度を利用することで、自身に収入がない専業主婦の方でも借り入れをすることができます。

ただ、配偶者の同意が必ず必要であり、なおかつ、用意する書類が多く、手続きにも時間がかかるため即日融資ができないケースも多いという点には注意してください。

専業主婦でも配偶者貸付なら融資が受けられる理由

記事の前半で消費者金融などの貸金業者は総量規制という法律の影響で専業主婦への融資はできないと説明しました。

しかし、総量規制にはいくつか例外が存在し、その1つが夫婦の合計年収の3分の1を上限として貸し付けを行う「配偶者貸付」です。

たとえ自身の収入が0円であっても、配偶者に安定した収入があれば、その3分の1までで融資が受けられます。

夫婦の合計年収の3分の1というのは制度の上限なので、審査の結果、これよりも低くなるということは多いですが、自身に収入がない専業主婦の方でも利用できるというのがポイントです。

配偶者貸付を利用できる貸金業者

ただ、すべての貸金業者に配偶者貸付に対応した商品があるわけではありません。

特に、大手消費者金融だと配偶者貸付をしているところはなく、消費者金融の場合には中小規模の金融機関が中心になります。

配偶者貸付が利用できる貸金業者

- セディナ

- ベルーナノーティス

- レディースフタバ

クレジットカードで有名なセディナも、配偶者貸付に対応しています。

通常のカードローンとは申込方法、必要書類が異なることも多いので、配偶者貸付でお金を借りたい方は事前に公式サイトなどでよく確認してください。

配偶者貸付で必要になる書類

金融機関によって指定の書類、書類の名称が異なることもありますが、配偶者貸付を利用するためには専業主婦の銀行カードローン申し込みでは不要であった次の4つの書類が必要です。

配偶者貸付の必要書類

- 本人の収入証明書(収入がある場合のみ)

- 配偶者の同意書(申し込み、および信用情報機関への情報提供への同意)

- 配偶者の収入証明書(源泉徴収票、確定申告書など)

- 婚姻関係を証明する書類(住民票、戸籍謄本、戸籍抄本など)

配偶者貸付では、配偶者本人に同意書などの記入をお願いする必要があります。

銀行カードローンとは異なり、配偶者も審査の対象になるため、収入の額、信用情報の確認が行われるのです。

また、本当に配偶者であるかを確かめるために住民票、戸籍謄本などの提出もしないといけません。

本人確認書類1枚で申し込みができた銀行カードローンよりも必要な書類が多くなるので、スムーズに契約ができるように早めに準備をしていきましょう。

クレジットカードのキャッシング枠なら専業主婦でも即日融資が受けられる?

お金を借りられるのはカードローンだけではありません。

例えば、クレジットカードに付帯しているキャッシング枠を利用しても借り入れが可能です。

設定をしていないクレジットカードに一からキャッシング機能を付けようとすると1週間程度の時間がかかりますが、すでにキャッシング枠設定済みのカードを持っているならすぐに借り入れができます。

総量規制対象のキャッシングは専業主婦の利用ができない

ただ、クレジットカードのキャッシングも、貸金業者のカードローンと同様に総量規制の対象となります。

つまり、収入がない専業主婦の方だと、クレジットカードの発行はできても、キャッシング機能を追加することはできないのです。

中には、会社員時代に発行したクレジットカードにキャッシング枠があり、そのまま利用しているという人もいるかもしれません。

基本的に、住所や職場・職業が変更になったときは速やかにクレジットカード会社に連絡をする、変更手続きを行うということが会員規約には盛り込まれています。

故意に収入がないことを隠していたと判断されると、規約違反を理由に強制解約などの措置が取られることもあります。

もし、情報の変更をしておらず、キャッシング枠がそのままという方は、今からでも良いので正直に修正申告をした方がリスクは小さいでしょう。

家族カードであればキャッシング枠の設定が可能

専業主婦の方だと自身名義のクレジットカードにキャッシング枠を設定することはできません。

しかし、配偶者などが本会員となっているクレジットカード(本カード)の家族カードであれば、キャッシングも可能です。

まず、家族カードでキャッシングをするためには、本カード自体にキャッシング枠が設定されている必要があります。

そして、利用限度額は本カードと家族カードで共通となるため、契約内容だけでなく、配偶者の利用状況によっても借りられる金額に影響が出ます。

加えて、家族カードはショッピングも、キャッシングも本カードの会員に請求が行くため、内緒で買い物をしたり、内緒でお金を借りたりもできません。

クレジットカードによっても家族カードのサービス内容は異なります。

まずはクレジットカード会社の公式サイトで家族カードでもキャッシングできるのかなどを調べましょう。

【まとめ】即日融資ができる消費者金融は専業主婦の申し込みは不可!銀行カードローンを検討しよう

即日融資に対応しているのは消費者金融などの貸金業者のカードローンだけです。

しかし、消費者金融は収入がない専業主婦の申し込みができません。

つまり、専業主婦の場合には、即日融資を受けることはできないのです。

どうしてもお金が借りたいなら、即日とまではいきませんが、銀行のカードローンで最短翌営業日に融資を受けることができます。

専業主婦も融資対象にしている銀行は少数ですが、早ければ翌日、ローンカードの郵送も加味すると1週間程度で借り入れをすることが可能です。

配偶者貸付、クレジットカードの家族カードでお金を借りるという方法もありますが、配偶者にバレずに借りたいならカードローンが最適でしょう。

専業主婦の方は銀行カードローン、パートなどで収入がある方は消費者金融のカードローンから借入先を選んでください。